Источник:

КФО №8 2010

КФО №8 2010

Стандарты:

МСФО 28 (IAS 28)

МСФО 28 (IAS 28)

Корпоративная финансовая отчётность. Международные стандарты.

Практические разработки по МСФО и управленческому учету.

Материал публикуется на основе книги «Применение МСФО 2010»,

подготовленной специалистами Группы международной финансовой отчетности компании «Эрнст энд Янг».

Книгу можно приобрести в издательстве «Альпина Бизнес Букс»

ПЕРЕЙТИ К ЧАСТИ 1

ПЕРЕЙТИ К ЧАСТИ 2

Определение доли участия

Условные права голоса

Предприятию следует принимать в расчет потенциальные права голоса, которые на текущий момент могут быть исполнены при определении наличия у предприятия значительного влияния на объект инвестиций, т. е. при оценке того, является ли объект инвестиций ассоциированным предприятием. Однако при применении метода долевого участия инвестор определяет свою долю в прибылях или убытках объекта инвестиций и в изменениях в собственном капитале объекта инвестиций на основе своей текущей доли участия без учета возможного использования или конвертации потенциальных прав голоса.

Однако положения Руководства по применению МСФО (IAS) 27 в отношении потенциальных прав голоса, применимые также к МСФО (IAS) 28, признают, что в отдельных редких случаях наличие потенциальных прав голоса обеспечивает текущий доступ к экономическим выгодам от этих прав. Примером может служить опцион на акции объекта инвестиций, который может быть исполнен на текущий момент по фиксированной цене, в сочетании с правом наложения вето на распределение прибыли объекта инвестиций до исполнения опциона. В подобных редких случаях при применении метода долевого участия может быть уместно принять в расчет долю участия, которая будет получена в результате исполнения опциона.

Когда предприятие — составитель отчетности или ассоциированное предприятие является группой

Доля группы в ассоциированном предприятии представляет собой суммарные доли участия в этом ассоциированном предприятии материнской компании и ее дочерних предприятий. При этом доли других ассоциированных или совместных предприятий группы в расчет не принимаются. Если ассоциированное предприятие само имеет дочерние, ассоциированные или совместные предприятия, то в качестве прибылей или убытков и чистых активов при использовании метода долевого участия принимаются те величины, которые отражаются в финансовой отчетности этого ассоциированного предприятия (включая долю ассоциированного предприятия в прибылях и убытках и чистых активах его ассоциированных и совместных предприятий) после всех корректировок, необходимых для обеспечения единой учетной политики.

Пример 1

Доля участия в ассоциированном предприятии

Материнская компания «А» владеет 95%-ной долей участия в дочернем предприятии «Б», которое, в свою очередь, владеет 25%-ной долей участия в ассоциированном предприятии «З». Кроме того, материнская компания «А» владеет 30%-ной долей в ассоциированном предприятии «В» и 50%-ной долей в совместном предприятии «Г», каждое из которых владеет 10%-ной долей в ассоциированном предприятии «З».

В своей консолидированной финансовой отчетности материнская компания «А» отражает 25%-ную долю в ассоциированном предприятии «З» по методу долевого участия, так как:

– доли участия в ассоциированном предприятии «З», которыми владеют ассоциированное предприятие «В» и совместное предприятие «Г», не нужно принимать в расчет;

– материнская компания «А» полностью консолидирует активы дочернего предприятия «Б», которые включают в себя 25%-ную долю участия в ассоциированном предприятии «З».

Кумулятивные привилегированные акции, принадлежащие сторонам, отличным от инвестора

Если ассоциированное предприятие имеет в обращении кумулятивные привилегированные акции, которыми владеют стороны, отличные от инвестора, и которые классифицированы как собственный капитал, инвестор рассчитывает свою долю прибылей или убытков с учетом корректировок на дивиденды по таким акциям независимо от того, объявлены эти дивиденды или нет.

Пример 2

Кумулятивные привилегированные акции, выпущенные ассоциированным предприятием

Предприятие владеет 30 % обыкновенных акций ассоциированного предприятия, сумма чистых активов которого составляет £200 000, а чистая прибыль за год равна £24 500. Это ассоциированное предприятие выпустило 5000 9%-ных кумулятивных привилегированных акций номиналом £10. Кумулятивные привилегированные акции учтены ассоциированным предприятием в составе капитала согласно требованиям МСФО (IAS) 32 «Финансовые инструменты: представление информации». В последние два года ассоциированное предприятие не объявляло дивиденды на кумулятивные привилегированные акции.

Инвестор рассчитывает свою долю в чистых активах и чистой прибыли ассоциированного предприятия следующим образом:

|

|

£ |

|

Чистые активы |

200 000 |

|

9%-ные кумулятивные привилегированные акции |

(50 000) |

|

Необъявленные дивиденды на кумулятивные привилегированные акции |

(9000) |

|

Величина чистых активов, относимых на держателей обыкновенных акций |

141 000 |

|

30%-ная доля инвестора в чистых активах |

42 300 |

|

Чистая прибыль за год |

24 500 |

|

Доля прибыли, относимая на держателей кумулятивных привилегированных акций |

(4500) |

|

Чистая прибыль, относимая на держателей обыкновенных акций |

20 000 |

|

30%-ная доля инвестора в чистой прибыли |

6000 |

Если бы инвестор владел всеми кумулятивными привилегированными акциями, то его доля в чистых активах ассоциированного предприятия составила бы £42 300 + £50 000 + £9000 = £101 300, а в чистой прибыли — соответственно £6000 + £4500 = £10 500.

Сложная структура капитала

Если ассоциированное предприятие имеет сложную структуру капитала, включающую несколько классов акций, дающих различные права на участие в чистой прибыли и капитале, то при определении соответствующей относительной доли участия инвестор должен внимательно оценить права, которые дает каждый класс акций.

Пример 3

Привилегированные акции, дающие привилегию при ликвидации

Предприятие «А» выпустило 10 000 привилегированных акций номиналом €0,10. Держатели привилегированных акций имеют право на кумулятивный дивиденд, равный 25 % чистой прибыли, 35 % собственного капитала при ликвидации и привилегированное право на возмещение номинальной стоимости акций при ликвидации. Предприятие «А» также выпустило обыкновенные акции, дающие право на оставшуюся часть чистой прибыли и капитала при ликвидации.

Инвестор, владеющий 40 % обыкновенных акций предприятия «А», должен будет внимательно оценить причитающуюся ему долю прибыли и капитала предприятия «А». При расчете своей доли участия в ассоциированном предприятии инвестору следует принять в расчет привилегию при ликвидации, если это право имеет экономический смысл.

Сделки между предприятием – составителем отчетности и ассоциированными предприятиями

Исключение «восходящих» и «нисходящих» сделок

МСФО (IAS) 28 требует, чтобы прибыли и убытки, возникающие в результате сделок, называемых в стандарте «восходящими» и «нисходящими» сделками между инвестором (включая его консолидированные дочерние предприятия) и ассоциированным предприятием, признавались в финансовой отчетности инвестора только в сумме, не относящейся к доле участия инвестора в этом ассоциированном предприятии. «Восходящей» сделкой, например, является продажа активов ассоциированным предприятием инвестору. Примером «нисходящей» сделки служит продажа активов инвестором ассоциированному предприятию. Доля инвестора в прибыли и убытках ассоциированного предприятия, возникающих в результате этих сделок, исключается.

МСФО (IAS) 28 не вполне четко указывает, как это имеющее весьма общий характер требование транслируется в бухгалтерские проводки, но мы считаем, что наиболее правильным будет следующий подход:

– в отчете о прибылях и убытках следует выполнить корректировку либо в отношении прибыли инвестора, либо в отношении в доли прибыли ассоциированного предприятия в зависимости от того, кто отразил прибыль от сделки – инвестор или ассоциированное предприятие соответственно;

– в балансе следует выполнить корректировку либо в отношении актива, который был предметом сделки, если им владеет инвестор, либо в отношении балансовой стоимости инвестиции в ассоциированное предприятие, если актив находится на балансе ассоциированного предприятия.

Это соответствует подходу, который предписан интерпретацией ПКИ-13 «Совместно контролируемые компании – неденежные вклады участников», для сходного вопроса, касающегося внесения активов участниками в совместное предприятие[1].

Фрагмент

Nokia Corporation (2007 г.)

(Перевод с оригинала на английском языке)

Примечания к консолидированной финансовой отчетности [фрагмент]

1. Принципы учетной политики [фрагмент]

Принципы консолидации [фрагмент]

Прибыль, полученная от сделок продажи основных средств между группой и ассоциированными предприятиями, исключается пропорционально доле участия. Полученная таким образом прибыль вычитается из капитала и основных средств группы и отражается в отчетности группы в течение периода начисления амортизации.

Приведенные ниже примеры 4 и 5 иллюстрируют предложенный нами подход к применению данного требования МСФО (IAS) 28. В обоих примерах речь идет о предприятии – составителе отчетности «H» и его ассоциированном предприятии «А», в котором «H» имеет 40%-ную долю участия. Бухгалтерские проводки основаны на предположении, что финансовая отчетность «H» была изначально подготовлена путем простого сложения статей отчетности «H» и соответствующей доли его участия в ассоциированных предприятиях. В таком случае должны быть выполнены рассматриваемые ниже проводки.

Пример 4

Исключение прибыли от продажи актива инвестором ассоциированному предприятию

1 декабря 2009 г. «H» продает «А» запасы себестоимостью £750 000 за £1 млн. 10 января 2010 г. предприятие «А» продает запасы третьей стороне за £1,2 млн. Какие корректировки должны быть сделаны в групповой финансовой отчетности «H» по состоянию на 31 декабря 2009 г. и на 31 декабря 2010 г.?

За год, закончившийся 31 декабря 2009 г., «H» отразило выручку в сумме £1 млн и себестоимость реализации в сумме £750 000. Однако, поскольку на отчетную дату запасы попрежнему оставались на балансе «A», согласно МСФО (IAS) 28 данная сделка может считаться состоявшейся только на 60 % (т. е. в доле других акционеров «А»). Это отражается следующей консолидирующей проводкой:

|

|

£ |

£ |

|

Выручка |

400 000 |

|

|

Себестоимость реализации |

|

300 000 |

|

Инвестиции в «A» |

|

100 000 |

Это фактически означает отсрочку признания 40 % суммы реализации и зачет отложенной прибыли против балансовой стоимости инвестиций «Н» в «А».

В 2010 г., когда «А» реализует запасы, эта отложенная прибыль может быть отражена в составе прибыли или убытка группы, как видно из следующей бухгалтерской проводки:

|

|

£ |

£ |

|

Нераспределенная прибыль на начало периода |

100 000 |

|

|

Себестоимость реализации |

300 000 |

|

|

Выручка |

|

400 000 |

Нераспределенная прибыль на начало периода корректируется, так как в рабочих документах по финансовой отчетности (если они были подготовлены так, как указано выше) эта прибыль уже включена в нераспределенную прибыль на начало периода в составе нераспределенной прибыли предприятия «Н» на начало периода.

Альтернативным подходом может быть зачет прибыли с 40 % суммы реализации против себестоимости реализации, как показано ниже:

|

|

£ |

£ |

|

Себестоимость реализации |

100 000 |

|

|

Инвестиции в «A» |

|

100 000 |

Аргументом в пользу этого подхода служит отсутствие необходимости корректировать сумму выручки, поскольку информация о продажах ассоциированным предприятиям подлежит раскрытию в составе операций со связанными сторонами. Однако, на наш взгляд, преимущество этого подхода полностью нивелируется тем недостатком, что он ведет к неустойчивости представляемой в финансовой отчетности «Н» валовой прибыли, так как выручка и связанная с ней валовая прибыль не обязательно отражаются в одном и том же учетном периоде.

Пример 5

Исключение прибыли от продажи актива ассоциированным предприятием предприятию – составителю отчетности

Этот пример является зеркальным отражением сделки, описанной в примере 4. Так, 1 декабря 2009 г. «A» продает «Н» запасы себестоимостью £750 000 за £1 млн. 10 января 2010 г. «H» продает запасы третьей стороне за £1,2 млн. Какие корректировки должны быть сделаны в групповой финансовой отчетности «H» по состоянию на 31 декабря 2009 г. и на 31 декабря 2010 г.?

Доля «H» в прибыли «A» в рабочих документах по финансовой отчетности на 31 декабря 2009 г. будет включать прибыль в сумме £250 000 (£1 000 000 – £750 000), 40 % которой (£100 000) согласно МСФО (IAS) 28 рассматривается «Н» как нереализованная прибыль, и, соответственно, ее признание откладывается путем зачета против запасов на конец периода:

|

|

£ |

£ |

|

Доля в результатах деятельности «A» (отчет о прибылях и убытках) |

100 000 |

|

|

Запасы |

|

100 000 |

В следующем периоде, когда запасы будут проданы, в отдельной финансовой отчетности «Н» будет отражена прибыль в сумме £200 000, которая при консолидации должна быть увеличена на £100 000, отложенные в предыдущем периоде. При этом выполняется следующая проводка:

|

|

£ |

£ |

|

Нераспределенная прибыль на начало периода |

100 000 |

|

|

Доля в результатах деятельности «А» (отчет о прибылях и убытках) |

|

100 000 |

И снова нераспределенная прибыль на начало периода корректируется, так как в рабочих документах по финансовой отчетности (если они были подготовлены так, как указано выше) эта прибыль уже включена в нераспределенную прибыль на начало периода, однако на этот раз в составе доли «Н» в нераспределенной прибыли предприятия «А» на начало периода.

Несколько неожиданным следствием применения такого подхода является то, что на конец 2009 г. увеличение инвестиций в «А» в консолидированном балансе «Н» составит на £100 000 больше, чем увеличение доли прибыли ассоциированных предприятий, отраженной в составе прибыли или убытка группы (а в 2010 г. — на £100 000 меньше). Это объясняется тем, что корректировка в балансе на конец 2009 г. производится за счет запасов, а не за счет балансовой стоимости инвестиций в «А», что можно истолковать как отражение того факта, что «А» в действительности получило прибыль. Поэтому может оказаться необходимым указать в примечаниях к финансовой отчетности, что часть прибыли, полученной «A», рассматривается как прибыль, не реализованная группой в 2009 г., и, соответственно, откладывается до 2010 г. путем зачета против запасов.

Возможна ситуация, когда сделка между ассоциированным предприятием и инвестором указывает на обесценение актива, являющегося предметом сделки. МСФО (IAS) 28 данную проблему отдельно не рассматривает. Однако в МСФО (IAS) 31 сказано, что, если сделка между участником совместного предприятия и совместным предприятием указывает на обесценение актива, являющегося предметом сделки, участник обязан признать убыток от обесценения в полной сумме, а не только в размере его доли. На наш взгляд, этого подхода следует придерживаться также и в случае, когда сделка между инвестором и ассоциированным предприятием указывает на обесценение актива инвестора[2].

А. Исключение нереализованной прибыли от «нисходящих» сделок, превышающей объем инвестиций

Иногда доля инвестора в нереализованной прибыли от продажи актива ассоциированному предприятию превышает балансовую стоимость удерживаемых инвестиций, как показано в следующем примере.

Пример 6

Исключение нереализованной прибыли, превышающей объем инвестиций

Доля инвестора в ассоциированной компании составляет 40 %. Балансовая стоимость инвестиций равна €800 000. Инвестор продает ассоциированной компании недвижимость в обмен на выплату денежных средств, что приводит к получению прибыли в размере €3 млн. После продажи 40 % данной прибыли (€1,2 млн), с точки зрения инвестора, являются нереализованными.

Существует два подхода для определения того, в какой мере должна исключаться прибыль, превышающая балансовую стоимость инвестиций.

Предпочитаемый подход

Предпочитаемый нами подход заключается в буквальном применении требований параграфа 22 МСФО (IAS) 28, что также соответствует общему требованию о применении принципов консолидационных исключений, содержащихся в МСФО (IAS) 27. Более того, требование МСФО (IAS) 28 о прекращении использования метода долевого участия, если доля инвестора в убытках становится равной или превышает его долю участия в ассоциированной компании, не должно применяться, поскольку исключение не представляет собой реальные «убытки» для инвестора, а является лишь непризнанием прибыли в результате применения обычных принципов консолидации. Другими словами, параграф 29 МСФО (IAS) 28 не должен иметь преимущественного действия по сравнению с требованием об исключении нереализованной прибыли. Таким образом, согласно предпочитаемому подходу инвестор должен исключить нереализованную прибыль путем снижения объема инвестиций в дочернюю компанию до нуля, а излишки отсрочить путем создания «отложенного дохода» или аналогичного остатка следующим образом:

|

|

€ |

€ |

|

Прибыль от продажи недвижимости |

1 200 000 |

|

|

Инвестиции в ассоциированную компанию |

|

800 000 |

|

«Отложенный доход» |

|

400 000 |

Допустимая альтернатива

Продолжают вестись споры о том, относится ли метод долевого участия к методу консолидации или методу оценки. Хотя МСФО (IAS) 28 в основном допускает применение принципов консолидации, он тем не менее сохраняет черты методологии оценки, такие как отражение проводок по одной строке в составе прибыли или убытка и в балансе, а также требование о прекращении применения метода долевого участия, если в противном случае убытки приведут к снижению объема инвестиций ниже нуля. По этой причине считается допустимым применение принципов параграфа 29 МСФО (IAS) 28 и непризнание исключающих проводок в той мере, в которой исключение превышает балансовую стоимость инвестиций в ассоциированную компанию, при условии что инвестор не имеет каких-либо дальнейших юридических или добровольных обязательств в отношении данного актива или ассоциированной компании. Согласно альтернативному подходу инвестор будет исключать нереализованную прибыль следующим образом:

|

|

€ |

€ |

|

Прибыль от продажи недвижимости |

800 000 |

|

|

Инвестиции в ассоциированную компанию |

|

800 000 |

Будущая прибыль ассоциированной компании не признается до тех пор, пока она не превысит непризнанную нереализованную прибыль в €400 000.

Заключение

Инвестор должен применять выбранную учетную политику последовательно в отношении всех ассоциированных компаний и должен последовательно рассматривать метод долевого участия как метод консолидации либо как метод оценки. Более того, в случае продолжающегося участия инвестора в переданном активе необходимо внимательно рассмотреть ситуацию, поскольку данный факт может указывать на то, что выручка или прибыль вообще не должны признаваться.

Б. Сделки между ассоциированными и/или совместными предприятиями

Когда имеют место сделки между ассоциированными и/или совместными предприятиями, учитываемыми по методу долевого участия, инвестор должен по аналогии применить требования МСФО (IAS) 27 и МСФО (IAS) 28 и исключить свою долю прибыли. Однако на практике установление факта проведения подобных сделок может вызвать трудности.

Взаимные доли участия

Взаимные доли участия (или перекрестное владение) возникают, когда само ассоциированное предприятие имеет инвестиции в предприятии – составителе отчетности. Наличие взаимных долей участия может привести к двойному учету прибылей и чистых активов инвестором и его ассоциированным предприятием. В параграфе 20 МСФО (IAS) 28 указано, что многие из процедур, требуемые при применении метода долевого участия, сходны с процедурами консолидации, описанными в МСФО (IAS) 27. Соответственно, здесь по аналогии должно применяться требование параграфа 20 МСФО (IAS) 27 об исключении внутригрупповых остатков, сделок, доходов и расходов.

К сожалению, ни МСФО (IAS) 27, ни МСФО (IAS) 28 не дают четких разъяснений относительно того, как предприятию следует действовать, чтобы исключить двойной учет, возникающий при перекрестном владении. Теоретически есть несколько методов, которые могут применяться при учете взаимных долей участия:

1) расчет общей валовой суммы без исключения внутригрупповых операций – в этом случае прибыль и чистые активы как инвестора, так и его ассоциированного предприятия определяются с использованием метода системы уравнений;

2) экономическая доля «внешних» акционеров – согласно этому методу в качестве отправной точки используется результат применения метода, описанного выше, а затем исключается прибыль, относимая на акции в перекрестном владении;

3) учет только прямого участия – согласно этому методу прибыль инвестора рассчитывается прибавлением к его операционной прибыли только его прямых инвестиций в данное ассоциированное предприятие.

В целом по причинам, указанным в нижеприведенном примере, мы считаем, что следует использовать метод учета только прямого участия.

Пример 7

Исключение взаимных долей участия в составе прибыли или убытка

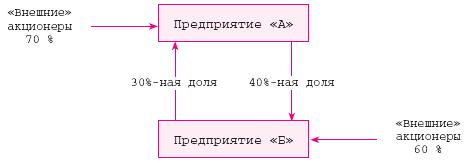

Для заключения стратегического альянса и соглашения о разделе прибыли предприятие «А» приобрело 40 % акционерного капитала предприятия «Б», при этом предприятие «Б» приобрело 30 % акционерного капитала предприятия «А». Как предприятиям «А» и «Б» следует учитывать их взаимные доли участия?

Структура взаимных долей участия представлена на следующей схеме:

|

Предприятие «А» |

|

|

Доля в капитале предприятия «Б» |

40 % |

|

Доля в капитале предприятия «А» «внешних» акционеров |

70 % |

|

Операционная прибыль предприятия «А» (до учета доли в прибыли предприятия «Б») |

€60 000 |

|

Чистые активы предприятия «А» (до учета доли в чистых активах предприятия «Б») |

€600 000 |

|

Количество акций в обращении |

100 000 |

|

Предприятие «Б» |

|

|

Доля в капитале предприятия «A» |

30 % |

|

Доля в капитале предприятия «Б» «внешних» акционеров |

60 % |

|

Операционная прибыль предприятия «Б» (до учета доли в прибыли предприятия «А») |

€110 000 |

|

Чистые активы предприятия «Б» (до учета доли в чистых активах предприятия «А») |

€1 100 000 |

|

Количество акций в обращении |

40 000 |

Метод 1

Расчет общей валовой суммы

без исключения внутригрупповых операций

Доход

Прибыль за период рассчитывается решением системы уравнений:

|

Прибыль предприятия «А» = €60 000 + 40 % х Прибыль предприятия «Б»; |

|

Прибыль предприятия «Б» = €110 000 + 30 % х Прибыль предприятия «А». |

Замена неизвестных в уравнениях:

|

Прибыль предприятия «А» = €60 000 + 40 % х (€110 000 + 30 % х Прибыль предприятия «А»); |

|

Прибыль предприятия «Б» = €110 000 + 30 % х (€60 000 + 40 % х Прибыль предприятия «Б»). |

Эти формулы можно упростить:

|

Прибыль предприятия «А» = (€60 000 + (40 % х €110 000)) ÷ (1 – 40 % х 30 %) = €118 182; |

|

Прибыль предприятия «Б» = (€110 000 + (30 % х €60 000)) ÷ (1 – 40 % х 30 %) = €145 455. |

Баланс

Аналогичный подход можно применить для расчета чистых активов предприятий «А» и «Б»:

|

Чистые активы предприятия «А» = €600 000 + 40 % х Чистые активы предприятия «Б»; |

|

Чистые активы предприятия «Б» = €1 100 000 + 30 % х Чистые активы предприятия «А». |

Замена неизвестных в уравнениях:

|

Чистые активы предприятия «А» = €600 000 + 40 % х (€1 100 000 + 30 % х Чистые активы предприятия «А»); |

|

Чистые активы предприятия «Б» = €1 100 000 + 60 % х (€600 000 + 40 % х Чистые активы предприятия «Б»). |

Эти формулы можно упростить:

|

Чистые активы предприятия «А» =(€600 000 + (40 % х €1 100 000)) ÷ (1 – 40 % х 30 %) = €1 181 818; |

|

Чистые активы предприятия «Б» = (€1 100 000 + (60 % х €600 000)) ÷ (1 – 40 % х 30 %) = €1 454 545. |

Прибыль на акцию

Прибыль на акцию для акционеров предприятий «А» и «Б» следует рассчитывать следующим образом:

|

Прибыль на акцию предприятия «А» = €118 182 ÷ 100 000 = €1,18; |

|

Прибыль на акцию предприятия «Б» = €145 455 ÷ 40 000 = €3,64. |

Согласно этому методу необязательно корректировать количество акций в обращении, поскольку сумма чистой прибыли относится ко всем акциям в обращении, а не только к тем, которые не находятся в перекрестном владении.

Таким образом, если бы и предприятие «А», и предприятие «Б» решили распределить всю свою прибыль, что потребовало бы определенных шагов в связи с наличием взаимных долей участия, то каждая акция предприятия «А» фактически принесла бы дивиденды в сумме €1,18, а каждая акция предприятия «Б» принесла бы дивиденды в сумме €3,64.

Вывод

Представляется спорным, что метод расчета общей валовой суммы без исключения внутригрупповых операций соответствует правилам консолидации, изложенным в МСФО (IAS) 27 (и правилам МСФО (IAS) 32относительно собственных выкупленных акций), которые требуют исключения доли предприятия в его собственном акционерном капитале.

Следует отметить, что сумма операционной прибыли предприятий «А» и «Б» составляет только €170 000 (€60 000 + €110 000), при этом их совокупная прибыль, показываемая в отчетности, равна €263 637 (€118 182 + €145 455). Кроме того, сумма чистых активов предприятий «А» и «Б» составляет лишь €1 700 000, а их общие чистые активы, отраженные в финансовой отчетности, равны €2 636 363.

Метод 2

Экономическая доля «внешних» акционеров

Доход

Прибыль за период рассчитывается на основе прибыли, определенной по методу 1, описанному выше, с последующим исключением прибыли, относимой на акции, находящиеся в перекрестном владении:

|

Прибыль предприятия «А» = (100 % – 30 %) х €118 182 = €82 727; |

|

Прибыль предприятия «Б» = (100 % – 40 %) х €145 455 = €87 273. |

Баланс

Аналогичный подход можно применить при расчете чистых активов предприятий «А» и «Б»:

|

Чистые активы предприятия «А», относимые на «внешних» акционеров = €827 272; |

|

Чистые активы предприятия «Б», относимые на «внешних» акционеров = €872 727. |

Прибыль на акцию

Рассчитанная выше сумма прибыли относится только к «внешним» акционерам предприятий «А» и «Б» и поэтому должна быть поделена на количество «внешних» акций следующим образом:

|

Прибыль на акцию предприятия «А» = €82 727 ÷ 70 000 = €1,18; |

|

Прибыль на акцию предприятия «Б» = €87 273 ÷ 24 000 = €3,64. |

Вывод

Преимуществом этого метода является то, что отраженная в финансовой отчетности совокупная прибыль предприятий «А» и «Б» составляет €170 000 (€82 727 + €87 273), т. е. равна сумме операционной прибыли предприятий «А» и «Б». Кроме того, результат применения этого метода весьма сходен с тем, который получился бы, если бы предприятия «А» и «Б» заключили стандартный договор о разделе прибыли.

Однако этот метод приводит к результатам, которые, на первый взгляд, кажутся несколько нелогичными, но на самом деле отражают экономическую реальность, которая в данном случае состоит в том, что перекрестное владение более выгодно предприятию «А». Отчет о прибылях и убытках предприятия «Б», например, будет выглядеть следующим образом:

|

|

€ |

|

Операционная прибыль предприятия «Б» |

110 000 |

|

Доля в прибыли ассоциированного предприятия «А» после исключения взаимных долей участия |

(22 727) |

|

Чистая прибыль за период |

87 273 |

Чистая прибыль за период в сумме €87 273 оказалась меньше операционной прибыли, равной €110 000, поскольку влияние взаимных долей участия, очевидно, не является нейтральным. В данном конкретном примере перекрестное владение невыгодно «внешним» акционерам предприятия «Б», которое владеет 30 % капитала предприятия «A», приносящего невысокую прибыль, в то время как «внешние» акционеры предприятия «А» получают выгоду от владения предприятием «А» 40 % капитала предприятия «Б», приносящего очень высокую прибыль. Другими словами, договоренность о разделе прибыли не выгодна с точки зрения предприятия «Б».

Этот метод исключает все акции, которые не находятся в собственности «внешних» акционеров, поскольку он учитывает совокупные взаимные доли участия так, как если бы они представляли собой единую договоренность о разделе прибыли. При этом метод предусматривает зачет (1) права предприятия «А» на дивиденды предприятия «Б» против (2) обязательства предприятия «А» по выплате дивидендов предприятию «Б». На наш взгляд, это выходит за рамки требований МСФО (IAS) 27 в отношении исключения внутригрупповых операций, поскольку исключаются доли участия, которые акционеры предприятия «Б» имеют в предприятии «А».

Метод 3

Учет только прямого участия

Доход

Прибыль за период рассчитывается путем прибавления прямого участия в прибыли ассоциированного предприятия:

|

Прибыль предприятия «А» = €60 000 + 40 % х Операционная прибыль предприятия «Б» = €60 000 + 40 % х €110 000 = €104 000; |

|

Прибыль предприятия «Б» = €110 000 + 30 % х Операционная прибыль предприятия «А» = €110 000 + 30 % х €60 000 = €128 000. |

Баланс

Аналогичный подход можно применить при расчете чистых активов предприятий «А» и «Б»:

|

Чистые активы предприятия «А», включая долю участия в предприятия «Б» без исключения внутригрупповых операций = €1 040 000; |

|

Чистые активы предприятия «Б», включая долю в предприятии «А» без исключения внутригрупповых операций = €1 280 000. |

Прибыль на акцию

Согласно этому методу прибыль, относящаяся к взаимным долям участия, в расчет не принимается. Соответственно, при расчете прибыли на акцию следует скорректировать количество акций, чтобы исключить взаимные доли участия: можно сказать, что предприятие «А» косвенно владеет 40 % доли предприятия «Б» в предприятии «А», составляющей 30 %, т. е. предприятие «А» косвенно владеет 12 % (= 40 % х 30 %) собственных акций. Соответственно, эти акции должны рассматриваться как эквивалент «собственных выкупленных акций» и не учитываются при расчете прибыли на акцию.

|

Количество акций предприятия «А» после исключения «собственных выкупленных акций» = 100 000 х (100 % – 12 %) = 88 000 акций. |

Поскольку предприятие «Б» косвенно владеет 30 % доли предприятия «А» в предприятии «Б», составляющей 40 %, т. е. предприятие «Б» косвенно владеет 12 % (= 30 % х 40 %) собственных акций.

|

Количество акций предприятия «Б» после исключения «собственных выкупленных акций» = 40 000 х (100 % – 12 %) = 35 200 акций. |

Прибыль на акцию акционеров предприятий «А» и «Б» следует рассчитывать следующим образом:

|

Прибыль на акцию предприятия «A» = €104 000 ÷ 88 000 = €1,18; |

|

Прибыль на акцию предприятия «Б» = €128 000 ÷ 35 200 = €3,64. |

Прибыль на акцию будет эквивалентна сумме гипотетического дивиденда на акцию в случае полного распределения всех прибылей, как указано выше при описании метода 1.

Вывод

Вместо того чтобы рассматривать взаимные доли участия как единое соглашение о разделе прибыли, данный метод лишь исключает эффект косвенных инвестиций предприятия в собственные акции. Соответственно, финансовая отчетность отражает как доли участия «внешних» акционеров, так и доли участия, которые акционеры предприятия «Б» имеют в предприятии «А». В целом мы полагаем, что по этой причине следует использовать данный метод.

Следует отметить, что сумма операционной прибыли предприятий «А» и «Б» составляет только €170 000 (€60 000 + €110 000), при этом их совокупная прибыль, показываемая в отчетности, равна €232 000 (€104 000 + €128 000). Кроме того, сумма чистых активов предприятий «А» и «Б» составляет лишь €1 700 000, а их общие чистые активы, отраженные в финансовой отчетности, равны €2 320 000.

Исходя из вышесказанного, исключение взаимных долей участия является несколько более сложной процедурой, чем это представлялось Комитету IFRIC в августе 2002 г. Комитет IFRIC решил, что нет необходимости в публикации интерпретации по этой проблеме, отметив при этом, что подобно процедурам консолидации, применяемым при консолидации дочернего предприятия, метод долевого участия требует исключения взаимных долей участия.

Кредиты и заимствования между предприятием – составителем отчетности и ассоциированными предприятиями

Требование МСФО (IAS) 28 о частичном исключении нереализованных прибылей или убытков по сделкам с ассоциированными предприятиями приводится в контексте сделок, связанных с передачей активов. По нашему мнению, требование частичного исключения прибылей неприменимо к таким статьям, как проценты, уплаченные по кредитам и заимствованиям между ассоциированными предприятиями и предприятием-составителем, поскольку такие кредиты и заимствования не связаны с передачей активов, в результате которой признается прибыль или убыток. Более того, они, как правило, рассматриваются не как часть доли инвестора в чистых активах ассоциированного предприятия, а как отдельные сделки, за исключением убыточных ассоциированных предприятий, где проценты по долгосрочным кредитам и заимствованиям должны учитываться так, как если бы они входили в состав долевых инвестиций предприятия – составителя отчетности при определении балансовой стоимости ассоциированного предприятия, против которой можно зачесть убытки. Аналогично кредиты и заимствования между предприятием – составителем отчетности и ассоциированными предприятиями не должны исключаться из консолидированной финансовой отчетности предприятия – составителя отчетности, поскольку ассоциированные предприятия не входят в состав группы.

И наконец, если бы политика ассоциированного предприятия предусматривала капитализацию затрат на привлечение заемных средств, тогда инвестор должен был бы исключить соответствующую долю прибыли, так же как он исключил бы долю капитализированных расходов на оплату управленческих и консультационных услуг, выставленных ассоциированному предприятию.

Отчет о движении денежных средств

В отчете о движении денежных средств (как в консолидированной, так и в отдельной финансовой отчетности) не делается корректировки в отношении денежных потоков, относящихся к сделкам с ассоциированными предприятиями. При этом в консолидированных отчетах о движении денежных средств денежные потоки между предприятиями группы исключаются аналогично тому, как внутригрупповые сделки исключаются из отчета о прибылях и убытках и из баланса.

Взносы немонетарных активов в ассоциированное предприятие

Достаточно распространены ситуации, когда предприятие создает или изменяет свою долю в ассоциированном предприятии путем взноса в это ассоциированное предприятие своих активов. Это влечет за собой ряд вопросов, связанных с порядком учета подобных сделок, в частности вопрос о том, следует ли их учитывать по балансовой или по справедливой стоимости. МСФО не дают прямых указаний по данному вопросу в отношении создания ассоциированных предприятий. Однако эта проблема была рассмотрена Постоянным комитетом по интерпретации (ПКИ) в связи со взносом активов в совместные предприятия; кроме того, вклады немонетарных активов также рассмотрены в МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»[3]. По нашему мнению, было бы правомерно принимать во внимание эти положения и при учете взносов активов в ассоциированные предприятия.